特朗普提出购买格陵兰岛,将欧洲置于一个可能引发金融市场动荡的境地:如果政治冲突升级,欧盟是否愿意利用其数万亿美元资产来对抗美国?这不是空穴来风,而是现实中的博弈:口头威胁可以引发资本反制。现在的问题是,手握巨额美国资产的欧洲能做什么,愿不愿意承受短期损失以换取长远安全?

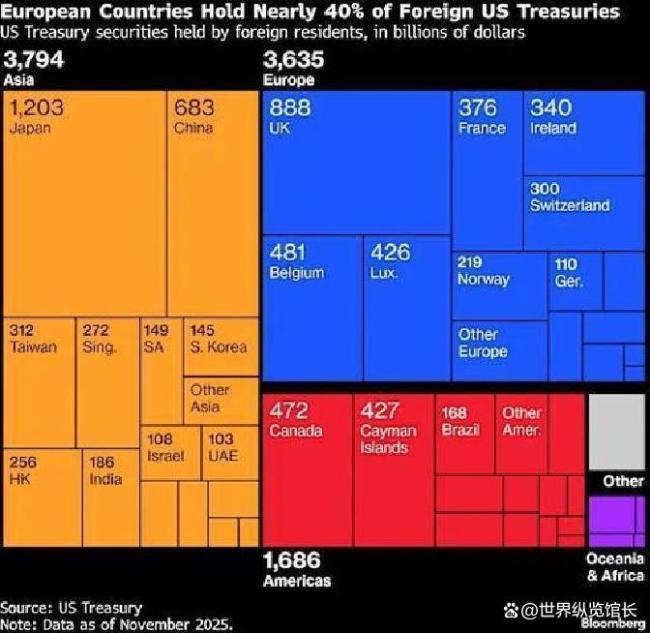

欧洲的筹码比想象中更沉重且敏感。根据美国财政部数据,欧盟内部持有超过10万亿美元的对外资产,英国和挪威也持有大量资产,挪威主权财富基金规模达到2.1万亿美元。彭博和德银分析师警告称,一旦这些资产被“武器化”,市场会立刻产生连锁反应,风险远超单边关税。

为什么欧洲会考虑抛售或不再增持美国资产?核心逻辑在于“资本武器化”。当政治对抗将资产配置变成政治筹码时,资产持有者必须在国家安全与财务损失之间做出选择。法国兴业银行的基特·朱克斯指出,美元面临潜在威胁,但前提是外国持有者愿意承受损失;多数公共基金需要明显的地缘政治恶化才会行动。

抛售美国资产并非简单的“按下按钮”。市场流动性、价格冲击、外汇波动和自身财务报表都会受到影响。德意志银行的乔治·萨拉韦洛斯直言,美国依赖对外赤字让别人“买单”,但如果西方盟友不再愿意买单,后果将是美元贬值、美国借款成本上升,全球市场同步动荡。现实是,任何大规模抛售都会让卖方先遭受损失。

具体到政策操作,欧洲有几种可操作的选择:暂停增持或逐步减少美元资产,降低未来对美债的依赖;通过共同时间表分批卖出以减轻冲击;直接对等反制,比如考虑对930亿欧元美国商品征关税;利用国家主权基金重新配置为非美资产或实物资产以分散风险。每一招都有代价,但都是可行的步骤。

要判断这些步骤可行性,必须权衡成本和效果。暂停增持短期内损害美元需求,可能使欧元和瑞郎走强,金价飙升;分批抛售需要高度协调,否则首批抛售者将承受最大损失;对美加征关税会刺激贸易报复,伤及出口导向型国家,如德国。政治好处和经济代价是一个复杂的权衡矩阵。

市场已经给出最直接的反馈:随着局势紧张,1月20日美元指数下跌,美国30年期国债收益率盘中突破4.90%,股指期货走低,而瑞士法郎和欧元走强,国际现货黄金盘中冲破每盎司4710美元,反映出资金在寻找安全边界。这些短期波动正是“资本武器化”威力的预演版。

从更深层看,欧洲是否愿意将金融资源转为战略防御,取决于政治决心和内部协调能力。单个国家出手风险太大,集体行动才能放大威慑但也更难达成共识。德国总理默茨的谨慎态度说明了现实:出口依赖让德国对反制工具格外克制,这就是利益博弈的现实面。

对美国来说,被要求“付出代价”并非不可承受,但短期内会面临美元走弱、国债收益率上升、金融市场波动性增加。对全球市场而言,这种金融角力意味着避险资产走高,风险资产承压,贸易与投资链条也会被重新评估。换句话说,政治一动,资本就会投票。

决策者需优先协调,避免零散抛售造成自伤;制定透明、分阶段的资产重配置计划,减少市场恐慌;结合贸易与金融工具同步反制,既有短期震慑也有长期替代方案。每条措施都要配备损失上限和补偿机制,才能让公共基金管理者心安理得地执行。

格陵兰岛事件把“地缘政治”直接推到了金融资产配置的桌面,欧洲拥有改变游戏规则的筹码,但使用这些筹码需要付出真金白银和政治耐心。若是你负责操作这笔数万亿美元的资产,你会选择即刻减持以示震慑,还是缓步调整以规避自伤?你最认同哪一点策略?

华泰优配提示:文章来自网络,不代表本站观点。